Как в Российской Федерации создать филиал белорусского юрлица в 2024 году?

Не секрет, что Россия на сегодняшний день — основной партнёр Беларуси по торговле. На её долю приходится более половины всех поставок нашей продукции. Они появляются у россиян несколькими способами, среди которых наиболее популярны два:

- создание совместных производств (предприятий);

- создание филиалов, представительств.

Ранее, совместные предприятия были более популярной формой присутствия на российском рынке. Однако на сегодняшний день ситуация изменилась в сторону роста числа филиалов и представительств. И их немало, может быть, и больше, чем совместных предприятий. Но для того чтобы открыть ООО белорусу в России, надо в совершенстве владеть правовыми основами данного дела, знать хорошо законодательства обоих государств.

Регулирование правового характера

В Беларуси оно осуществляется двумя законодательными документами:

- Гражданским кодексом;

- Законом, посвящённым деятельности хозяйственных обществ. Он был принят в 1992-м году, с тех пор его неоднократно «модернизировали». В последний раз это случилось в январе 2021-го года.

В Российской Федерации таких документов больше. Речь идёт о:

- Налоговом кодексе;

- Гражданском кодексе;

- Федеральном законе, касающемся зарубежных инвестиций (он был принят в 1999-м году в июле и имеет 160-й номер);

- порядке аккредитации филиалов. Это документ, где прописаны последовательность действий при аккредитации зарубежных филиалов в России, внесении различных поправок в госреестр уже аккредитованных иностранных структур (не только филиалов, но и представительств юрлиц). Также в данном документе указывается, как филиал может прекратить свою деятельность в случае такой необходимости. Порядок утвердила Федеральная налоговая служба Российской Федерации. Произошло это в декабре 2014-го года;

- приказ ФНС (так называют в сокращённом варианте Федеральную налоговую службу), с помощью которого должны утверждаться формы заявлений, документов, их форматы. Речь идёт о документации, предназначенной для использования в процессе аккредитации белорусского (а также других стран) филиала, представительства, работающих на территории Российской Федерации. Но этот документ не имеет силу, если зарубежное представительство работает в сфере авиации гражданского характера или занимается кредитной деятельностью.

Регистрация филиала в России

Регистрация филиала в РФ под ключ в срок от 1 дня. Полное юридическое сопровождение. Подготовим все документы!

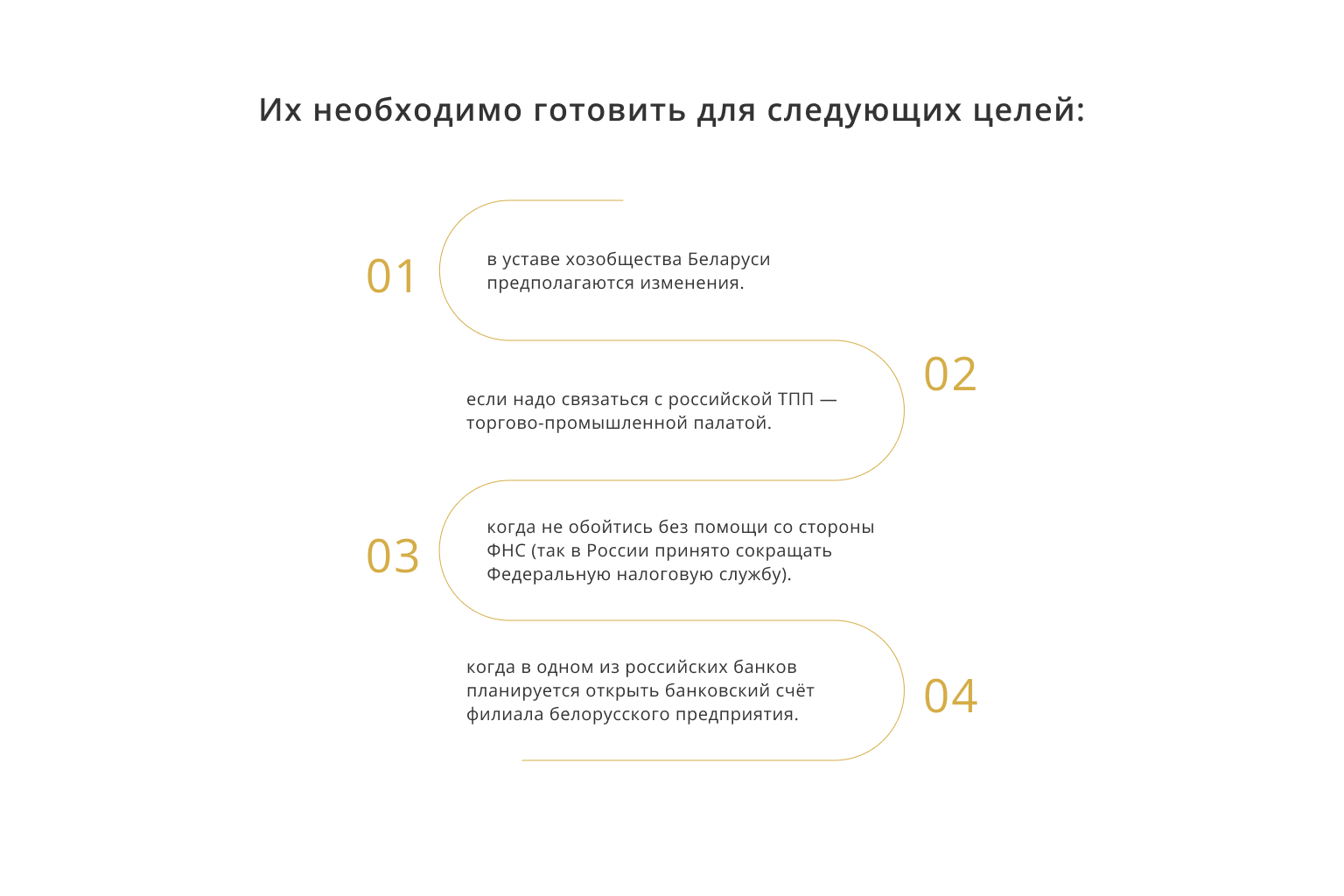

Какие документы необходимы для регистрации белорусского филиала в России?

Основная документация будет состоять из четырёх пакетов. Их необходимо готовить для следующих целей:

- в уставе хозобщества Беларуси предполагаются изменения. Их надо зарегистрировать, а для этого требуются соответствующие бумаги;

- если надо связаться с российской ТПП — торгово-промышленной палатой. Обращение в эту инстанцию может понадобиться, когда требуется заверить информацию о количестве белорусских (иностранных) тружеников расположенного на российской территории филиала, принадлежащего белорусскому предприятию;

- когда не обойтись без помощи со стороны ФНС (так в России принято сокращать Федеральную налоговую службу). Обращаться надо в московскую инспекцию № 47. Её специалисты при наличии требуемых документов помогут филиалу пройти путь аккредитации;

- когда в одном из российских банков планируется открыть банковский счёт филиала белорусского предприятия.

Из этого списка наибольший интерес ввиду своей сложности и запутанности представляет документация, которая нужна для положительного решения вопросов при обращении в торгово-промышленную палату и инспекцию Федеральной налоговой службы. Если туда не предоставить своевременно положенные документы, то сроки открытия и начала работы филиала существенно затянутся. Соответственно, не обойдётся без дополнительных финансовых затрат, причём весьма немаленьких.

Документация для ТПП и инспекции ФНС

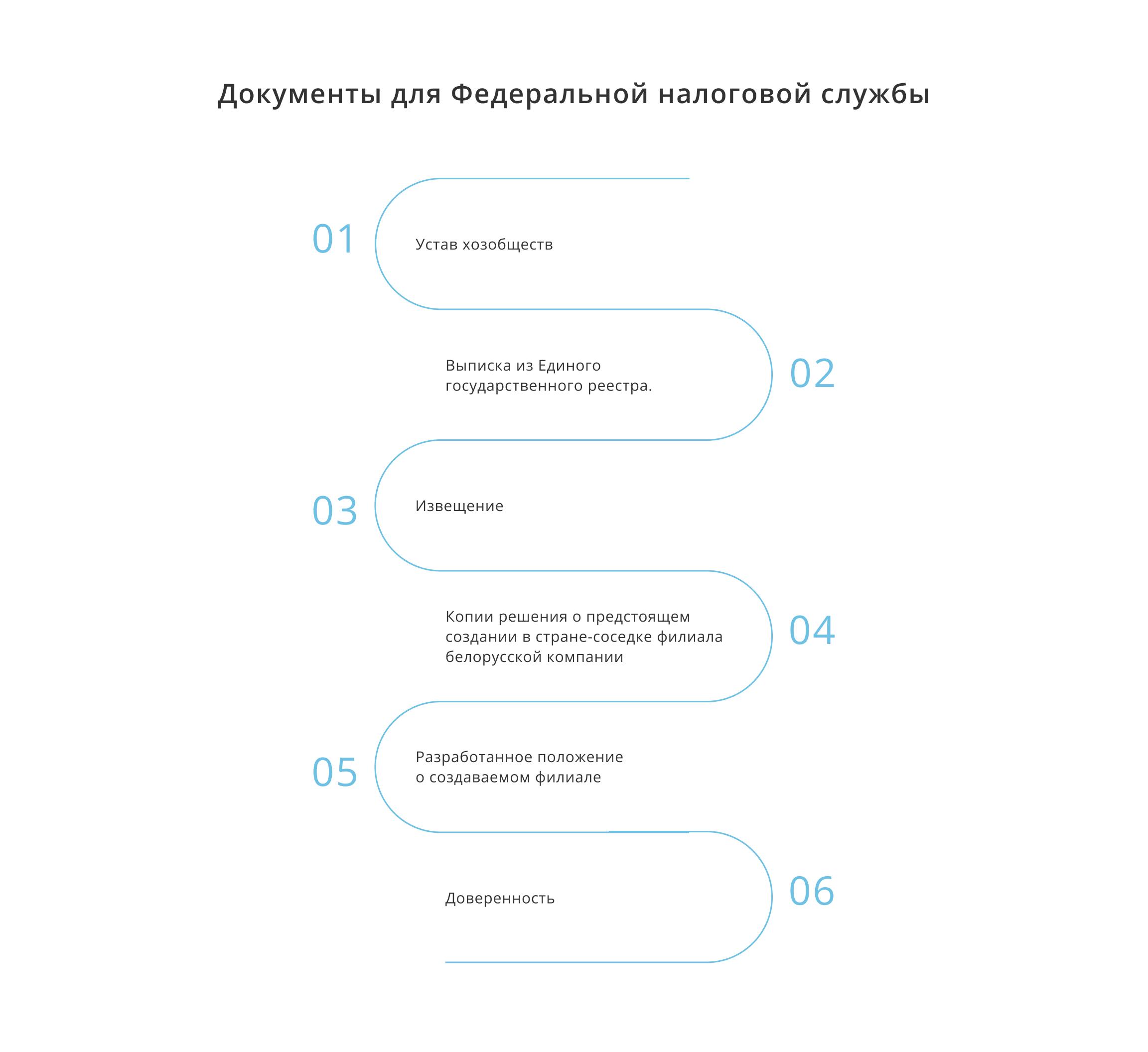

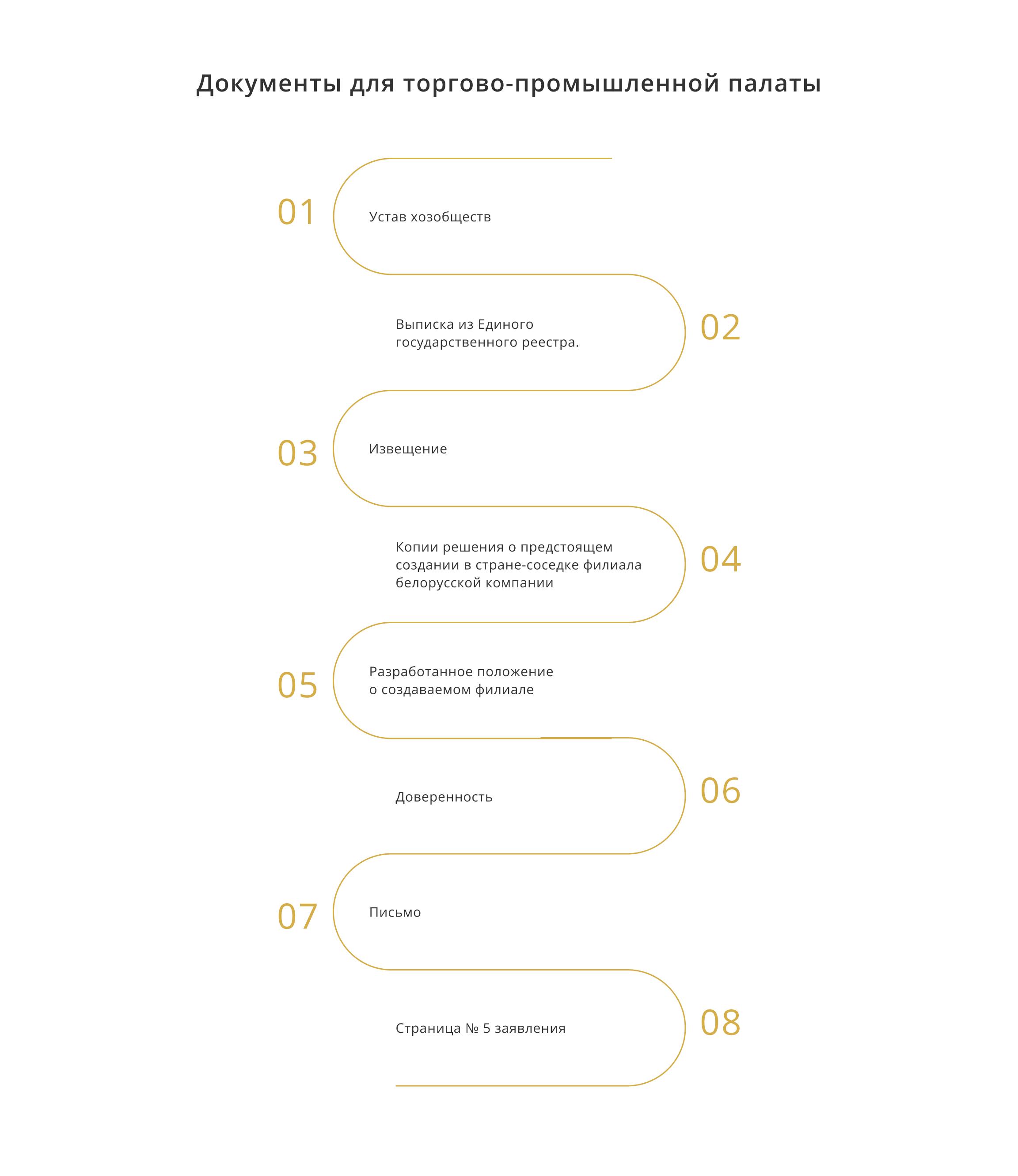

Сначала можно рассмотреть общие моменты подготовки визита в эти структуры. Итак, и для торгово-промышленной палаты, и для Федеральной налоговой службы не обойтись без:

- устава хозобщества. Понятное дело, оригинал никто передавать не будет из Беларуси. Нужна копия. Но не просто заполненный листок, а заверенная в нотариальной конторе копия;

- выписки из Единого государственного реестра. Как и в случае с уставом, потребуют заверенную нотариусом копию документа;

- извещение. Подойдёт не любое, а только то, которое заверяет, что хозяйственному белорусскому обществу был присвоен учётный номер плательщика. Опять же, оригинал не требуется. Нужна копия с подписью работника нотариата;

- копии решения о предстоящем создании в стране-соседке филиала белорусской компании. Надо сделать его копии (но перед этим посмотреть, чтобы оно было оформлено надлежащим образом), а также позаботиться о копиях подписи того, кто это решение подписал. Всё это должен заверить нотариус;

- разработанное положение о создаваемом филиале. Надо обратиться в нотариальную контору и заверить там две копии — самого положения и подписи утвердившего его лица (чаще всего это собственник или руководитель предприятия, но может быть и уполномоченное ими лицо);

- доверенность. Это бумага, которая наделяет директора белорусского филиала в России соответствующими руководящими полномочиями.

А теперь — то, без чего не обойтись при обращении только в торгово-промышленную палату. Там не примут без:

- письма. В нём необходимо попросить, чтобы сотрудники этих организаций заверили количество работников-иностранцев (в нашем случае — белорусов) в создаваемом на российской территории юрлице. Это письмо не будет принято к рассмотрению ни одной из двух структур, если в нём не окажется подписи руководителя непосредственно юридического лица либо же его филиала;

- страницы № 5 заявления. Её надо внимательно заполнять по форме № 15 аккредитации филиала предприятия. Её найти не проблема на сайте торгово-промышленной палаты России в разделе «Услуги».

При желании создать в России филиал белорусского предприятия, в Федеральную налоговую службу Вам необходимо предоставить:

- заявления с просьбой аккредитовать филиал либо белорусское представительство. Оно пишется в соответствии с формой № 15 аккредитации филиала предприятия;

- заверенной в торгово-промышленной палате пятой страницы заявления. Необходим прошитый вид;

- доверенности, позволяющей представителю компании заниматься делами при посещении Федеральной налоговой российской службы;

- документа, свидетельствующего о том, что необходимая в таких случаях государственная пошлина уплачена;

- описи документов, предоставленных в ФНС каждый в двух экземплярах.

Однако перед вышеназванной документацией надо поработать над бумагами ещё в Беларуси. Перед тем как разговаривать с сотрудниками соседской торгово-промышленной палаты и федеральной налоговой службы, надо, будучи дома, подготовить и получить необходимые документы. Это:

- решение о необходимости открыть в России филиал. Сюда же относится и положение о будущем филиале, доверенность на имя директора представительства в России или на любое другое лицо, уполномоченное участвовать в процедуре открытия;

- выписка из белорусского Единого государственного реестра юридических лиц и индивидуальных предпринимателей;

- извещение о том, что у хозяйственного общества, которое решило обзавестись в России филиалом, появился собственный учётный номер плательщика;

- копии одного из главных документов для любого общества — его устава.

Когда вся документация собрана, её вместе с подписями относят к нотариусу, который все бумаги заверяет. Причём это можно делать как с помощью отечественных нотариусов, так и в России.

Алгоритм создания филиала в РФ

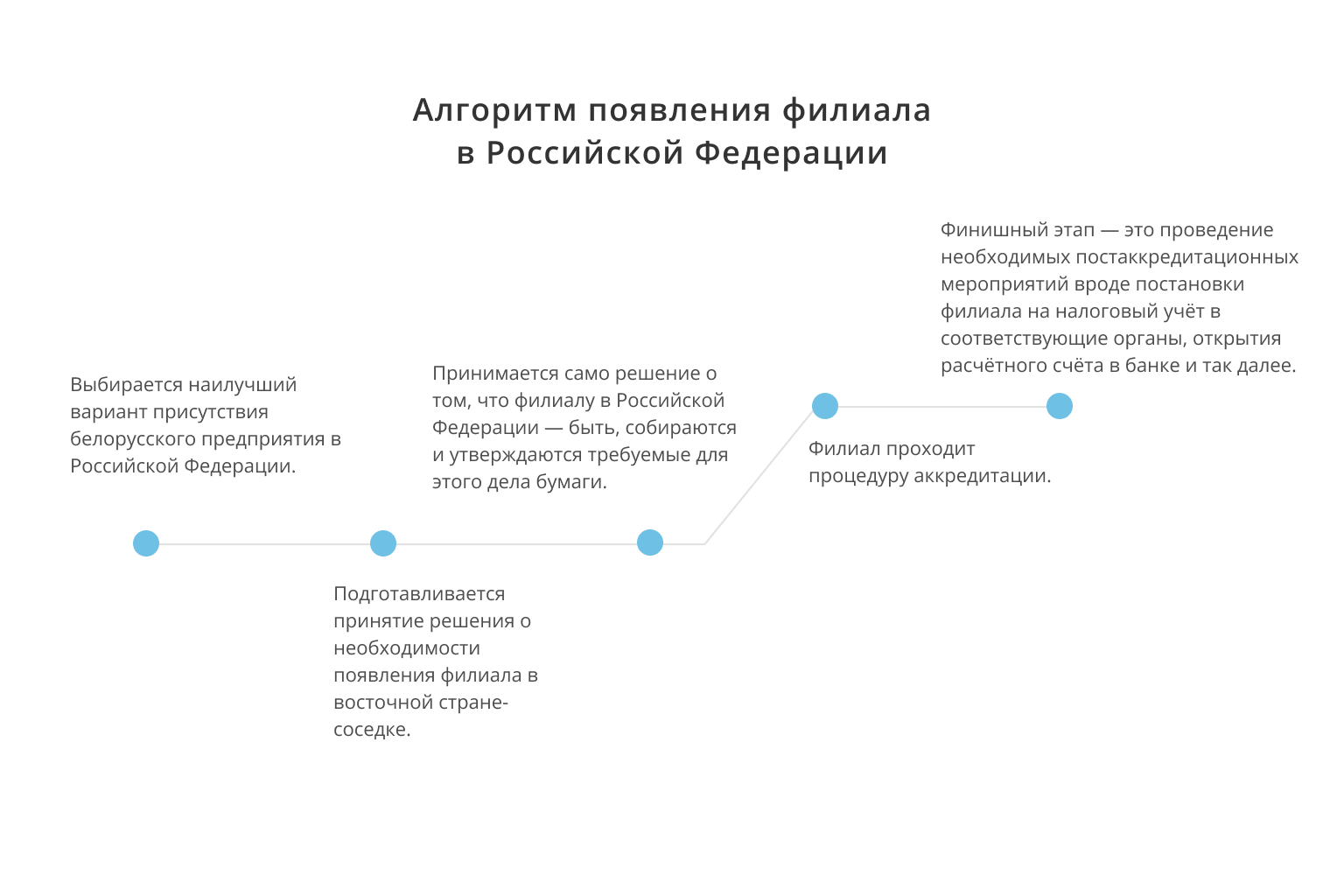

Сначала сформируем несколько этапов, а потом пройдёмся по каждому из них более подробно. Итак, в создании филиала можно выделить пять основных этапов. Они выглядят примерно так:

- Выбирается наилучший вариант присутствия белорусского предприятия в Российской Федерации. В нашей ситуации будем говорить о создании филиала.

- Подготавливается принятие решения о необходимости появления филиала в восточной стране-соседке.

- Принимается решение о том, что филиалу в Российской Федерации — быть, собираются и утверждаются требуемые для этого дела бумаги.

- Филиал проходит процедуру аккредитации. Если это надо, то аккредитацию проходят все его работники.

- Финишный этап — это проведение необходимых постаккредитационных мероприятий вроде постановки филиала на налоговый учёт в соответствующие органы (если местом его создания не является Москва — там несколько другие порядки), открытия расчётного счёта в банке и так далее.

Основные формы присутствия белорусского филиала в Российской Федерации

В первую очередь надо подумать над таким вопросом, как сбор требуемых данных и определение с наиболее удобной организационно-правовой формой собственности в соседствующей с востока стране. Для удобства читателей дадим краткие характеристики возможным формам пребывания, а также видам деятельности, которыми может заниматься каждое из них:

- Самостоятельное пребывание. Это когда организация обходится без своего представительства и не имеет посредников. Она может:

- предоставлять решением руководства персонал, который бы работал в составе другого предприятия, расположенного на территории Российской Федерации. Это так называемый «аутстаффинг» — персонал выводится из штата предприятия, и зарплату ему платит посредник (компания – аутстаффер). Так эффективнее решать трудовые споры, вопросы по оптимизации штатного расписания и другие проблемы;

- покупать недвижимые объекты в собственность на российской территории;

- открывать банковский счёт. При этом организационное присутствие не требуется.

- Представительство договорного типа. Из этого следует, что с физическим, юридическим лицом или индивидуальным предпринимателем заключаются договоры о представительстве в России белорусской компании;

- Представительство организационного типа. То есть сама организация обзаводится (внимание: в последних двух из трёх нижеследующих вариантов лучше сначала ознакомиться с федеральным Законом № 160, где рассказывается о вариантах возможного присутствия иностранных инвестиций в России):

- представительством;

- филиалом;

- коммерческой структурой с участием иностранных инвестиций.

Важно подчеркнуть, что ни белорусские полпреды в России, ни российские в Беларуси не считаются юридическим лицами. Что это означает? У них полностью отсутствует правоспособность, их правовое положение регулируется правовыми нормами того государства, на территории которого зарегистрировано головное предприятие. В ситуации с белорусскими филиалами в России — это Беларусь и её законодательство. Если кратко — вывод из вышесказанного: наш филиал в России (или же представительство) будет создаваться по белорусским законам. Но проходить аккредитацию — по законам страны-хозяйки. Без неё обойтись никак нельзя, процесс относится к категории обязательных. В противном случае Россия не даст разрешение на осуществление деятельности нашим филиалом на своей территории.

Обособленные подразделения: сходства и отличия в законодательной базе двух стран

Как выглядят представительство и филиал в законодательствах Беларуси и России? И там, и там надо смотреть Гражданский кодекс. У белорусов — статья 51, у россиян — статья 55. Итак, представительство:

- по белорусскому законодательству — подразделение юрлица обособленного плана. Оно расположено не там, где находится само юридическое лицо, но защищает и отстаивает его права, совершает все сделки только от его имени (как и другие действия юридического характера). Представительство зарубежной организации в Беларуси — это обособленное подразделение, которое защищает права и интересы своего головного предприятия. Но эта защита и отстаивание прав не должны, как и его деятельность, нарушать статьи белорусских законов

- по российскому законодательству — это то же самое. Только про совершение сделок не сказано ничего.

По определению понятия «филиал» разночтений нет. И в одном, и в другом законодательстве — это обособленное структурное подразделение юрлица, находящееся в другой стране и работающее со всеми его функциями (или же их частью), в том числе – и представительными.

В чем сходства и отличия между филиалом и представительством?

У этих структур много общего. В частности:

- создаются в качестве обособленных структурных подразделений, не имея привязки к месту расположения зарубежного юридического лица. Их работа основана на положения (можно посмотреть третий пункт 55-ой статьи российского Гражданского кодекса);

- могут наделяться частью имущества головной компании (в данном случае — белорусской). Учёт его проводится обособленно (смотрим тоже третий пункт 55-ой статьи ГК);

- не обладают правоспособностью, кроме той, которая есть у головного предприятия, создавшего эту представительство или филиал. Работают в России от имени юрлица, не имея возможности делать это самостоятельно;

- руководители назначаются не россиянами, а главной организацией этих структур. Они работают, соблюдая границы доверенности, полученной в иностранном государстве (в нашем случае — в Беларуси);

- ответственность за то, что делают представительства и филиалы, ложится на плечи иностранной организации, от имени которой они и работают. Это предусмотрено Законом № 160, а конкретно пунктом третьим в четвёртой статье;

- создание и ликвидация зарубежных представительств и филиалов происходит по решению собственников (учредителей) и руководства головного их предприятия.

Главное отличие — одно: работа представительства не связана с ведением деятельности хозяйственного характера. В филиалах это делают без проблем. У них функций побольше, чем у представительства. Разрешено, в том числе, и заниматься хозяйственной деятельностью. Исходя из вышесказанного, можно сделать вывод: филиал — это часть структуры зарубежного юрлица (предприятия, организации), благодаря которому головное его предприятие может на сто процентов принимать участие в хозотношениях на территории Российской Федерации. А что касается представительства, его первостепенной задачей считается работа над маркетинговыми исследованиями. Сотрудники прорабатывают контакты делового характера, ищут клиентов, помогают действовать головной организации в областях и республиках Российской Федерации. Разработка соглашений договоров с российскими компаниями с учётом интересов головного предприятия — тоже их задача.

О месторасположении филиала

Российский Закон № 160 (а именно его первый пункт) указывают: место будущего нахождения филиала обязательно должно быть прописано в соответствующем положении (о создании филиала на территории Российской Федерации). Соответственно, первым действием в мыслях руководителей предприятия должно быть определение месторасположения. Желательно, это место закрепить с помощью договора. Допустим, заключить арендный договор или что-то в этом духе.

То есть на этом этапе — до того, как уполномоченный орган белорусского хозобщества примет решение об образовании филиала белоруской организации в России — надо определиться с местом, где оно будет находиться. И заключать всё же лучше предварительный договор аренды. Так надёжнее.

Следующий шаг — это сбор информации о документации для создания филиала в Российской Федерации, работа над оформлением проектов этих бумаг которые потом предстоит принять (то есть утвердить) на общем собрании всех участников. А если не собранием, то другим органом (возможно, даже лицом), уполномоченным на это дело.

Главные документы, требующиеся для создания филиала белорусской организации в России, названы выше (в главе, где речь идёт о российских торгово-промышленной палате и инспекции Федеральной налоговой службы). Помимо них, не обойдётся без разработки проекта положения о будущем филиале. А создавать проект надо, учитывая российские реалии в законодательстве. Например, первый и второй пункты 22-ой статьи 160-го Закона гласят примерно следующее: деятельность филиалов иностранных предприятий (компаний, организаций — можно называть как угодно) основывается на пунктах положений о них. В положении придётся прописать:

- наименование белорусской компании, которая создаёт в России филиал, а также название самого филиала;

- организационно-правовую форму зарубежного юрлица;

- месторасположение образуемого филиала иностранного юрлица в Российской Федерации, а также адрес головной организации в стране, где она находится (зарегистрирована);

- с какими целями создаётся филиал зарубежного предприятия (юрлица) в Российской Федерации, для чего он открывается и какими видами деятельности планирует заниматься. Чтобы не ошибиться с видами деятельности, их надо посмотреть в Общероссийском классификаторе — ОК 029-2014 (возможно, есть более свежие его версии). Этот классификатор — «детище» федерального агентства, отвечающего в России за техническое регулирование и метрологические действия;

- порядок, в соответствии с которым филиал будет управляться иностранным предприятием (в нашем случае — белорусской головной организацией). Тут надо указать, как называется должность руководителя создаваемого филиала, а также действия, которые он правомочен совершать. Но ещё обязательно указывают и полномочия главы головной организации, которые он может осуществлять относительно филиала. Например, брать на согласование решения руководства расположенной в России структуры по заключению различных сделок, превышающих определённую сумму, по реализации недвижимого имущества и так далее.

Положение о филиале — документ, который может не ограничиваться названными выше сведениями. В него возможно включение и другой информации, которая бы отражала особенности функционирования белорусского филиала в Российской Федерации. И при этом ни в коем случае не противоречила бы нормам российского законодательства. В качестве положительного примера можно привести данные об особенностях проведения контрольных мероприятий, осуществляемых головной организацией относительно финансово-хозяйственного существования филиала.

Как правильно принять решение об образовании филиала в России?

Обычно в таких случаях собирают общее собрание, в котором участвуют все собственники и руководство предприятия. Оно чаще всего является внеочередным. А это означает, что перед его началом не обойтись без соблюдения определенных требований белорусского законодательства:

- составляется список тех людей, которые по Закону имеют право участвовать в этом мероприятии;

- подготавливаются и рассылаются предложения, где указывается вопрос о включении в повестку предстоящего собрания образования в России филиала, утверждение документа о положении о нём (если тема с положением имеет право решаться на общем собрании участников);

- направляется участникам информация в виде извещения, где указывается, когда общее собрание состоится, где оно будет проводиться и так далее.

О регистрации изменений с дополнениями в уставе юрлица по причине создания филиала в Российской Федерации

Возвращаемся к 14-ой статье (пятая её часть) Закона о хозяйственных обществах. Какие-либо изменения или же дополнения, предполагаемые для внесения в устав предприятия, должны быть зарегистрированы в госорганах по установленному актами Закона порядку. Как только их зарегистрировали, они вступают в силу. Если, конечно, другие условия не прописаны в законодательных актах.

Какие документы нужны для регистрации? С их перечнем можно ознакомиться, открыв пункт 16 Положения, посвящённого госрегистрации субъектов хозяйствования. Его своим Декретом утвердил Глава государства Александр Лукашенко в январе 2009-го года.

Дополнения с изменениями можно оформлять как приложения к уставу. Но нередко переделывают сам устав, делая его новую редакцию.

Не стоит забывать и про Налоговый кодекс. Дело в том, что по пункту первому 22-й его статьи о том, что планируется создать обособленное подразделение предприятия в другой стране, надо сообщить в налоговую инспекцию, в которой зарегистрирована головная компания. Срок – максимум десять дней с момента создания в России филиала. За основу надо брать в той статье и том пункте подпункт 1.9 обновлённого в декабре 2019 года Налогового кодекса.

Кто может возглавить зарубежный филиал?

Руководство белорусского представительства в России, как и в большинстве других стран мира, назначается директором головного предприятия. Оно работает на основании выданной доверенности, о чём говорится в третьем пункте 51-ой статьи белорусского Гражданского кодекса.

Но как происходит это назначение? Согласно белорусскому Гражданскому кодексу, юрлицо получает права гражданского характера, а также принимает на себя те или иные обязанности посредством органов, которые действуют согласно нормам Закона и учредительным документам. Можно рассказать о полномочиях директора, генерального директора (то есть единоличного исполнительного органа). В организациях Беларуси он имеет право на:

- работу без наличия доверенности. Он действует от имени возглавляемой им организации — представляет интересы предприятия, участвует в различных сделках. Это предусмотрено пятым пунктом 186-ой статьи Гражданского кодекса;

- выдачу доверенностей, позволяющих выбранному лицу представлять организацию в разного рода сделках. Причём некоторые доверенности могут быть наделены передоверительным правом. Кстати, если раньше доверенность необходимо было скреплять печатью общества, то уже три года как необходимость в этом деле отсутствует;

- издание внутренних нормативно-правовых актов (приказов), согласно которым может производиться назначение работников предприятия на различные должности, осуществляться их перевод на другие рабочие места в случае производственной необходимости, проводиться поощрительные мероприятия или же увольнения, налаживаться дисциплинарные взыскания. Всё это регулируется Трудовым кодексом — первой статьёй 18-ой главы.

То есть приказы о назначении руководителей филиалов на должности директоров и генеральных директоров издавать должен только руководитель головной организации.

Директор филиала и его доверенность

Без доверенности ни один руководитель филиала либо представительства в России работать не сможет. Она является главным документом. Доверенность определяет максимально возможный объём директорских полномочий. Более подробно о том, что же такое доверенность и как она работает в России, можно посмотреть в Гражданском кодексе (а именно в третьем пункте 51-ой статьи). Не лишне заглянуть и в документ от Высшего Хозяйственного Суда от декабря 1999-го года, который касается применения норм ГК РБ, имеющих отношение к действиям с договорами. Там указано, что полномочия директора или генерального директора созданного в России филиала обязаны быть удостоверены таким документом, как доверенность. Указания, расписанные в учредительной документации головного предприятия, а также в положении о работе филиала, — это хорошо, но без доверенности они не имеют полной юридической силы.

Доверенность, как и любой другой документ, обязано грамотно оформляться. В ней в обязательном порядке надо указывать данные из паспорта:

- полные имя, отчество и фамилия;

- номер личного документа, а также кто его выдавал и когда;

- адрес прописки владельца;

- гражданство.

Кроме того, любая доверенность содержит в себе полномочия, которыми директора филиала для плодотворной деятельности на территории российской Федерации наделил руководитель вышестоящей организации. Если он представитель — значит, это и прописать, а также добавить, что в его компетенции — проставление собственной подписи на всей документации, работа с открытием или закрытием счетов в банках, принятие на работу персонала, перепроверка полномочий работников и так далее.

Здесь стоит выделить: руководство белорусского филиала в Российской Федерации может помогать другим организациям в создании аналогичных структурных подразделений. Например, иметь дела с российской торгово-промышленной палатой по части заверения данных о количестве белорусских тружеников. А также с инспекцией Федеральной налоговой службы (московская межрайонная инспекция № 47), которая занимается аккредитацией филиалов белорусских предприятий в России.

Есть случаи, когда не обойтись без оформления отдельного экземпляра доверенности, чтобы обратиться в ИФНС по теме получения аккредитации представительства или филиала белорусской организации.

Как правильно аккредитовать филиал и его работников?

В этом вопросе в дело вступает российское законодательство. В частности, в федеральном Законе от августа 2001-го года, касающемся госрегистрации юридических лиц и «ипэшников», регистрация филиалов зарубежных юрлиц не осуществляется. Белорусскому филиалу, как и структурному подразделению предприятия любого другого государства, дано право на осуществление предпринимательской деятельности с момента, когда его официально аккредитовали.

Сама аккредитация — это не что иное, как одна из форм госконтроля за деятельностью иностранного филиала в России (смотрим пункт первый 21-ой статьи 160-го Закона).

Кто же должен заниматься вопросами аккредитации белорусского филиала? Это учреждение находится в Москве. Речь идёт о Межрайонной инспекции Федеральной налоговой службы Российской Федерации № 47. Единственные структурные заграничные подразделения, которые она не трогает, — это иностранные кредитные организации.

Как уже отмечалось выше, филиал считается аккредитованным со дня принятия такого решения в московской ИФНС № 47. Это происходит, как только в российском государственном реестре аккредитованных иностранных филиалов или представительств юридических лиц появляется соответствующая запись.

Но каждое действие в открытии иностранной структуры в России должно быть документально подтверждено. В случае с аккредитацией подтверждает её свершение документ о размещении в вышеназванном госреестре соответствующей информации. Документ выдаётся уполномоченным органом.

После того как было принято решение об образовании, открытии в Российской Федерации филиала белорусской организации, надо не позднее двенадцати месяцев обратиться в московскую ИФНС. Так сказано в статье 21 (второй пункт) 160-го Закона.

Подача документов — первый шаг процедуры. Интересно, что документы в налоговую инспекцию предоставляет головная белорусская организация, решившая в России создать свой филиал. Итак, необходимо позаботиться о предоставлении (согласно Порядку аккредитации):

- заявления, оформленного в соответствии с пятнадцатой формой аккредитации филиала или представительства;

- учредительных документов белорусского юридического лица (речь идёт об Уставе хозобщества);

- выписке из Единого государственного реестра.

- документе, который был выдан уполномоченным на это дело белорусским органом, и подтверждающем её регистрацию в качестве плательщика налогов в Беларуси.

- решении белорусского юридического лица о планах по созданию филиала на территории России.

- самого Положения о филиале;

- доверенности о наделении директора создаваемого филиала на российской территории требуемыми по должности полномочиями.

- чек либо квитанция (то есть документ) об уплате госпошлины.

- опись всех вышеназванных документов.

Если внимательнее посмотреть в Порядок аккредитации зарубежных филиалов в Российской Федерации, то можно увидеть следующие требования:

- документы написаны на русском языке;

- только заявления, сделанного по форме № 15 АФП, нельзя представлять в виде копии. Все остальные документы – можно. Но обязательно эти копии должны быть заверены в соответствии с законодательными актами России;

- нередко документы представляют собой объёмные «рукописи». В этом случае их необходимо прошивать и обязательно пронумеровывать. Обратная сторона последнего листа каждого документа – место, где обязана находиться запись о том, какое количество листов есть в документе;

- это официальные бумаги, поэтому никаких помарок, исправлений и подчисток в текстах не должно быть;

- срок каждого документа – не более одного года с того момента, как они были выданы и получены, или же составлены. Исключение составляют документы, удостоверяющие совершение уплаты государственной пошлины, а также описи всей документации.

Одно из требований ко всем документам, которые выдаются органами зарубежных стран, — это консульская легализация всей документации. Как вариант – проставление апостиля. Может быть что-то ещё, если в дело вмешается международный договор с российским участием.

Специальное удостоверение документов не требуется, если они выданы в Беларуси с учётом требований Конвенции о помощи правового характера и таких же отношениях в уголовных, семейных или гражданских делах. Не нужно оно и документам, сделанным и засвидетельствованным специализированным учреждением либо уполномоченным на это дело лицом по установленному образцу, и скрепленным гербовой печатью. Они принимаются как в России, так и в Беларуси без всяких там специальных удостоверений.

Московская инспекция ФНС затрачивает на процесс аккредитации максимум 25 дней без учёта выходных и праздников с того момента, как были поданы все необходимые документы. Свидетельство о занесении структурного подразделения белорусского предприятия в российский госреестр аккредитованных зарубежных филиалов и представительств юрлиц выдаётся либо направляется максимум на пятый день с того момента, как запись в реестре появилась.

Но не всегда аккредитация проходит успешно. Есть ситуации, когда в ней могут отказать. Решение об отказе с указанием причин такого действия выдаётся тоже максимум за пять дней.

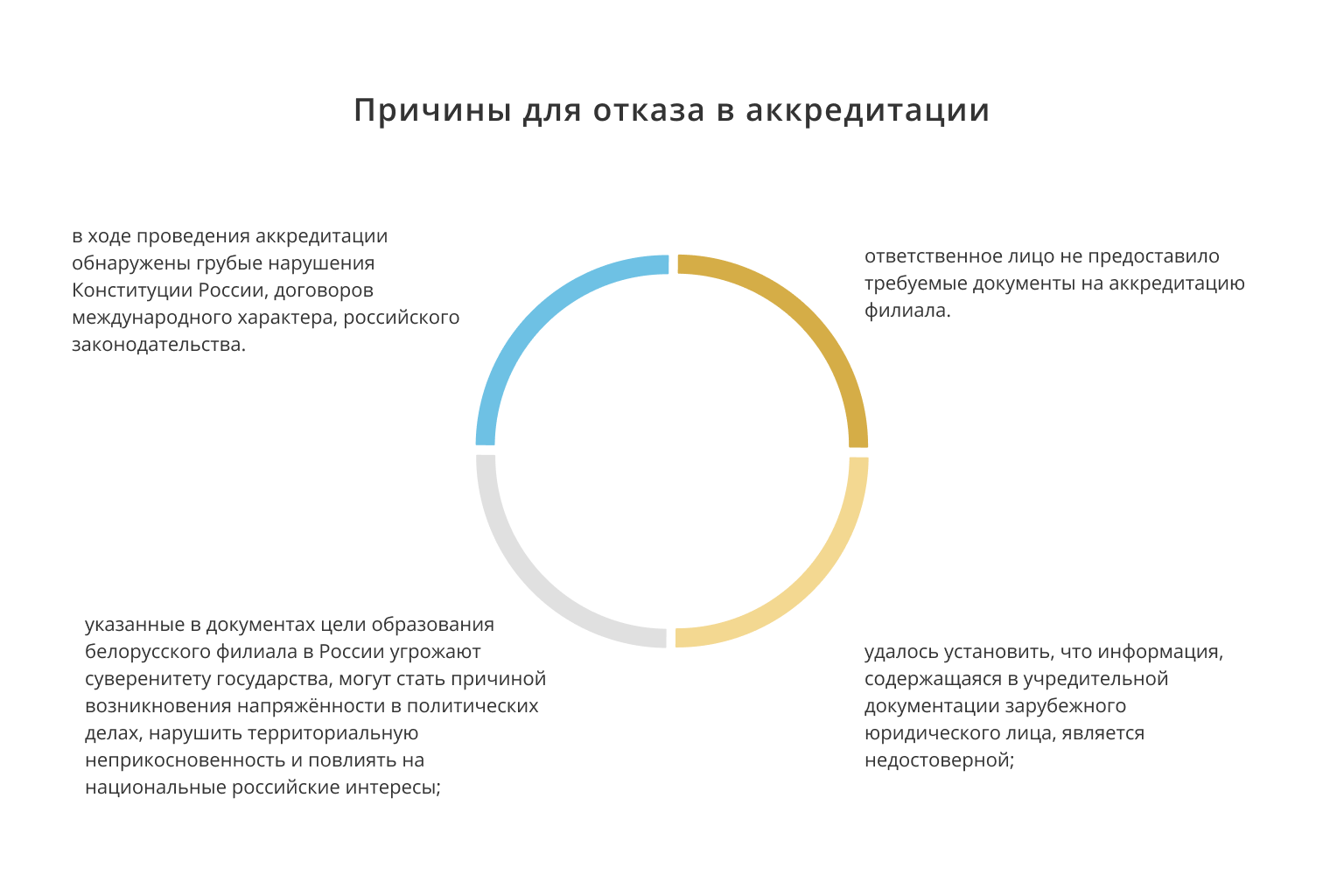

Причины для отказа в аккредитации

Основных — четыре:

- ответственное лицо не предоставило требуемые документы на аккредитацию филиала. Или предоставило, но по истечении срока с момента принятия решения по его открытию в Российской Федерации (напомним, максимум двенадцать месяцев должно пройти, не больше). Документы могут быть и все собраны, но их формы, форматы, требования, предъявляемые к оформлению, не соответствуют необходимым;

- удалось установить, что информация, содержащаяся в учредительной документации зарубежного юридического лица, является недостоверной;

- указанные в документах цели образования белорусского филиала в России угрожают суверенитету государства, могут стать причиной возникновения напряжённости в политических делах, нарушить территориальную неприкосновенность и повлиять на национальные российские интересы;

- в ходе проведения аккредитации обнаружены грубые нарушения Конституции России, договоров международного характера, российского законодательства. Если сведения об аккредитации уже внесены в реестр, их оттуда убирают.

Как в торгово-промышленную палату России представить на заверение информацию о количестве иностранных работников в белорусском филиале?

Этот вопрос вытекает из предыдущей темы, поскольку тесно с ней связан. В частности, чтобы получить аккредитацию на деятельность филиала в России, нужно предоставить соответствующее заявление. А в нём, помимо прочих данных, должна быть информация о численности белорусов, работающих в филиале. Причём её должны заверить именно в торгово-промышленной палате. Получается, что прежде чем идти в московскую ИФНС № 47, надо посетить отделение торгово-промышленной палаты России. Документы для неё указаны выше в главе «Документация для ТПП и инспекции ФНС».

Об уплате государственной пошлины за аккредитацию филиала белорусского предприятия

Неважно, белорусы создают филиал в России или представители других стран — надо уплатить госпошлину. Её размеры, как и порядок осуществления процедуры уплаты, установлены российским законодательством, касающимся сборов и налогов. Примерно вот что говорит новая редакция статьи 333.33 Налогового кодекса Российской Федерации (пятый пункт): аккредитация одного филиала иностранного государства невозможна без уплаты государственной пошлины в размере 120-ти тысяч российских рублей (кстати, за представительство такая же сумма).

Как получить опись документов, которые приняты для аккредитации филиала?

Сделать это проще простого. В Порядке аккредитации иностранных филиалов в России указано (пункт седьмой), что второй экземпляр этой описи взятых документов должен иметь отметку Межрайонной налоговой инспекции ФНС о том, что они приняты для рассмотрения. И этот же экземпляр необходимо вернуть заявителю. Если же бумаги поступил по почте, то второй экземпляр описи отправляют таким же образом по адресу аккредитуемого филиала. Если открывается представительство – то, соответственно, представительства.

Документы, свидетельствующие о подтверждении аккредитации

Эти бумаги, в которых прописано, что филиал аккредитован, заявитель или его уполномоченный представитель должны получить лично, а не через кого-то. Или же сотрудники налоговой службы могут отправить их по почте на адрес белорусского филиала, указанный в документах при регистрации или аккредитации. Такой пункт есть в Порядке аккредитации зарубежных филиалов в России.

Стоит уточнить, что это за бумаги:

- свидетельство, согласно которому в госреестр аккредитованных иностранных филиалов, представительств юрлиц внесена соответствующая запись;

- информационный лист (в качестве приложения к вышеуказанному свидетельству). Оба документа выдаются максимум на пятый рабочий день с момента, как внесли запись в госреестр.

Действия после получения аккредитации

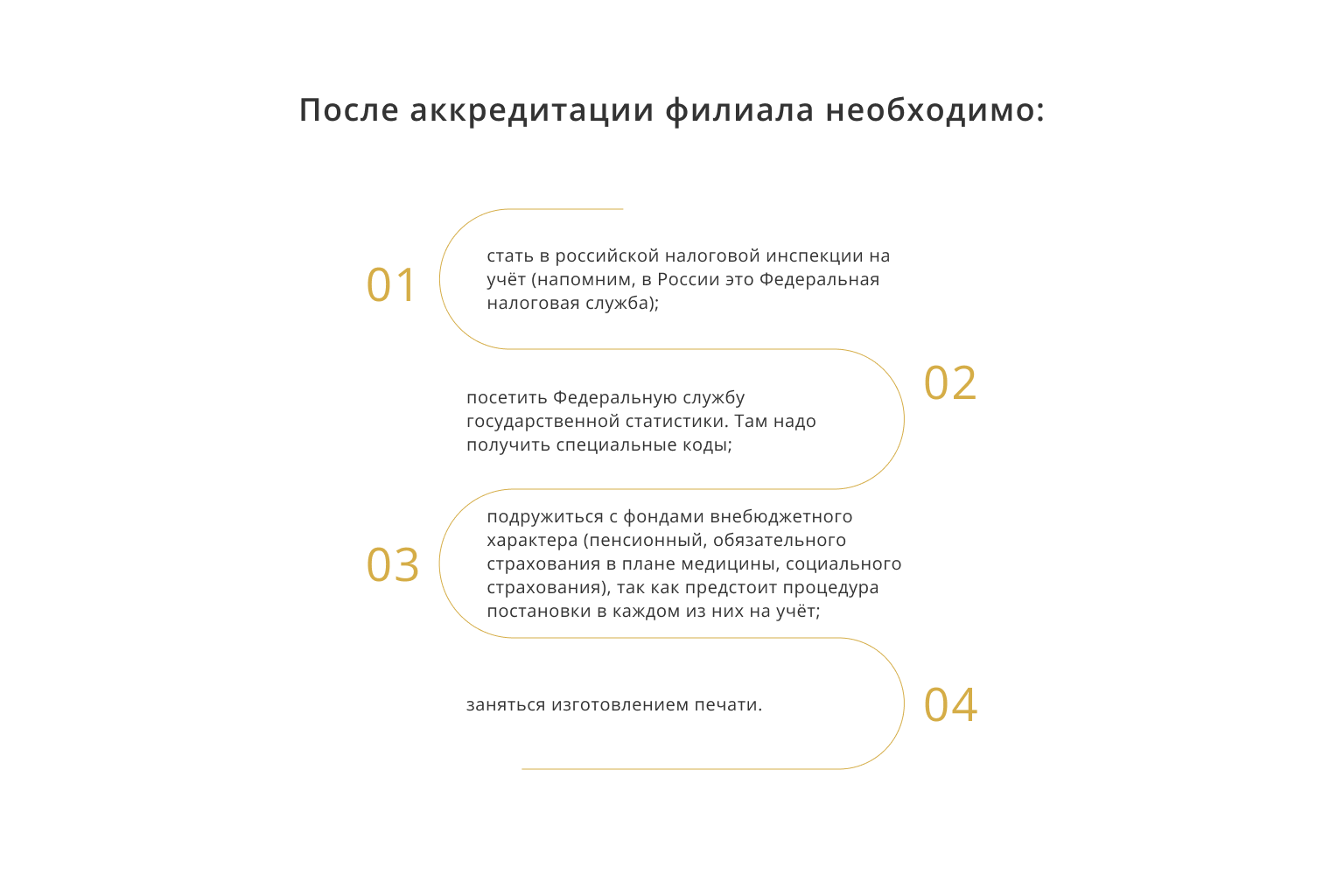

Это уже финишная прямая для белорусских филиалов в восточной стране-соседке.

После аккредитации филиала необходимо:

- стать в российской налоговой инспекции на учёт (напомним, в России это Федеральная налоговая служба);

- посетить Федеральную службу государственной статистики. Там надо получить специальные коды;

- подружиться с фондами внебюджетного характера (пенсионный, обязательного страхования в плане медицины, социального страхования), так как предстоит процедура постановки в каждом из них на учёт;

- заняться изготовлением печати.

Поможем решить любую задачу!

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ Практикующий юрист в сфере корпоративного права. Владение в совершенстве теоретическими и практическими навыками в вопросах создания и ведения бизнеса, регистрации коммерческих и некоммерческих организаций, реорганизации и ликвидации юридических лиц.

Продолжая, Вы соглашаетесь с нашими Условиями использования и подтвержаете, что прочли наше Положение о конфиденциальности и использовании файлов cookie.